Le principe est simple : vous vous rendez au Crédit Municipal avec votre (vos) objet de valeur. La banque vous prête de l’argent en échange de cet objet. Après libre à vous de venir rembourser le prêt à la date convenue et de récupérer votre bien, ou bien de l’abandonner et de garder l’argent.

L’objet sera alors vendu aux enchères. Si la vente dépasse la somme prêtée, ce reliquat vous reviendra dans les proportions expliquées ci-dessous.

Que peut-on vendre ?

➡ Les objets en or ou en argent : bijoux, argenterie (à lire aussi : comment vendre son or)

➡ Des objets d’art : peintures, sculptures…

➡ De l’horlogerie : montres, horloges

➡ Des objets que recherchent les collectionneurs : timbres, livres…

➡ Des vêtements et de la maroquinerie de luxe, des fourrures

➡ Des meubles de collection signés

➡ Des grands vins

➡ Des tapis de grande valeur

⚠️ Tout ce qui est « nouvelle technologie » ne s’y vend pas : ordinateur, télévision… N’apportez pas vos gros objets sans avoir pris rendez-vous par avance. Cela vous évitera de faire le déplacement pour rien.

Toutes les infos sur « chez ma tante » (surnom donné au Crédit Municipal de Paris) en vidéo

Source : Investigations et Enquêtes

Attention : il vous faudra produire des justificatifs. La raison est simple : le mont-de-piété doit s’assurer que vous êtes le propriétaire de ce que vous venez y vendre. Il faudra donc pouvoir justifier des choses suivantes :

➡ Votre identité.

➡ Votre domicile.

➡ La provenance de l’objet.

Le paiement se fera en liquide en dessous de 3000 €. Au-dessus, par virement ou par chèque de banque.

Emprunter de l’argent à sa CAF, c’est possible. Votre caisse peut intervenir dans certaines situations difficiles. Mais attention : ce n’est pas un organisme de crédit qui prête facilement, et ce n’est pas un organisme de crédit tout court ! Ces prêts sont faits pour ceux à qui on dit refus de crédit partout où ils passent.

Modalités

Pour se réinsérer, le prêt préventif : entre 200 et 1 250 € au maximum. Il peut vous être accordé si vous pouvez justifier d’une situation exceptionnelle, nécessitant un besoin d’argent rapide. Vous pouvez en faire la demande une fois par an à votre CAF, à condition d’avoir remboursé le crédit précédant.

Cette demande peut être accordée pour régler les factures en retard, votre voiture qui tombe en panne ou tout évènement qui vient impacter la vie de votre famille.

Règle spécifique au changement de voiture : il faut qu’elle vous serve pour aller au travail, ou pour en chercher et que votre véhicule soit effectivement en panne.

Si vous achetez une voiture d’occasion dans un garage, les pièces suivantes vous seront demandées :

➡ Le certificat de non gage.

➡ Le contrôle technique.

➡ La carte grise non barrée.

➡ L’attestation du vendeur

➡ RIB/IBAN du particulier vendeur du véhicule ou du garagiste

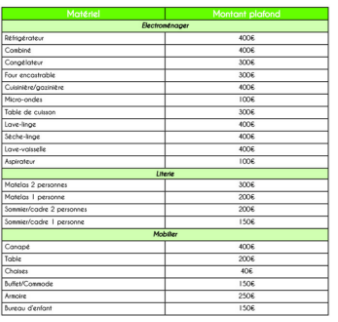

3️⃣ Le prêt CAF électro-ménager : pour acheter des meubles et s’équiper

Si vous ne pouvez pas meubler ou équiper votre appartement, adressez-vous à votre caisse. Elle a sans doute cette solution-là à vous proposer, bien que cela puisse varier d’un département à un autre.

La liste de ce qu’elle peut financer, et dans quelle mesure :

Les étapes à respecter pour que la demande aboutisse

➡ Contactez votre CAF pour faire la demande.

➡ Envoyer le devis du commerçant.

➡ Signer et renvoyer le contrat de prêt.

Après, c’est la CAF qui réglera directement le commerçant. À vous, ensuite, de commencer à rembourser.

Aller voir les associations pour obtenir un petit crédit est également possible. Le micro crédit est une façon de ne pas perdre pied socialement parlant. Certaines associations permettent ainsi d’obtenir jusqu’à 3 000 €, ce qui est un bon début pour repartir de l’avant.

L’exclusion bancaire n’est plus une fatalité grâce à des associations comme la Croix-Rouge.

Tout savoir sur le micro-crédit sans jamais avoir osé le demander en vidéo

Source : lafinancepourtous IEFP

Modalités

Un crédit personnel à petit taux. L’obtenir, c’est vous éviter de souscrire un crédit à la consommation. Le but : éviter à tout prix le surendettement et un fichage Banque de France.

Le montant va de 300 à 3 000 €, remboursables sur 3 ans au maximum. Pas de frais de dossier ni de caution bancaire à apporter. Taux d’intérêt : 4%.

Cet argent doit servir à réaliser un projet, et non à couvrir son découvert ou à payer des factures en retard.

L’association ne parle pas de surendettement, mais de « malendettement ». Mais l’objectif est le même que celui de la Croix-Rouge : lutter contre la précarité liée à l’argent. Car celle-ci peut vous arriver très vite : il suffit de laisser courir quelques factures et quelques dettes, et le tour est joué !

Mais l’action d’Emmaüs n’est pas seulement liée au micro crédit. Elle va aussi s’impliquer dans le budget quotidien des familles en les aidant à mieux le gérer. Ce soutien n’est donc pas seulement à court terme, mais aussi à moyen terme, jusqu’à une stabilité retrouvée.

D’autres solutions si vous n’arrivez pas à vous en sortir :

Vous avez besoin d’un petit crédit pour monter votre boîte ? Adressez-vous à l’ADIE. Si vous cherchez à démarrer votre entreprise et que vous êtes au chômage, l’ADIE sera forcément un interlocuteur de poids dans le montage de votre projet pro. Elle vient prendre le relai des banques si celles-ci ne veulent pas vous aider.

Le financement

Le micro crédit de l’ADIE pour les chômeurs peut aller jusqu’à 10000 € (financement total). Au microcrédit obtenu, viennent s’ajouter (peuvent venir s’ajouter) :

➡ La possibilité d’avoir un prêt d’honneur de 3 000 € à taux 0 (pas d’intérêts).

➡ Le financement NACRE (taux zéro aussi) de la même valeur que le micro crédit.

Si vous travaillez en intérim vous le savez : vos revenus ne sont pas les mêmes chaque mois et ça les banques n’aiment, pas, mais alors pas du tout. Résultat : travailler en intérim restreint la possibilité de faire un crédit. Heureusement, le FASTT est là.

Fonctionnement

Cette aide (crédit) a une vocation sociale et professionnelle pour les intérimaires qui en font la demande (l’ADIE est d’ailleurs partenaire). Attention : c’est un prêt, il faut donc avoir la capacité de remboursement allant avec.

BONUS : mieux comprendre votre demande chez les organismes de crédit

Un refus vient souvent d’une mauvaise information. Je vais rétablir ici quelques vérités, car 1 client bien informé en vaut 2.

Votre dossier a été pré-accepté ? Qu’est-ce que cela veut dire ?

C’est déjà en bonne voie, mais cela ne veut pas dire que tout est réglé. Une pré-acceptation par Internet suppose juste de pouvoir recevoir le contrat et ainsi de passer à la deuxième étape. Il va alors falloir :

➡ Signer votre contrat

➡ Le renvoyer avec les pièces justificatives demandées.

➡ La réponse définitive viendra ensuite. Assez rapidement en principe.

Crédit accepté puis refusé ? Oui cela arrive !

Il ne faudra surtout pas vous énerver. Le chemin qui mène à un crédit est parfois long et semé d’embûches. Quand il s’agit d’argent, tout peut arriver, même si cela peut vous sembler injuste.

La décision finale peut être négative, car votre dossier aura été étudié à fond cette fois-ci par l’organisme. Si cela vous arrive, pas de panique, vous pouvez toujours tenter votre chance ailleurs, même si parfois l’urgence fait que cela n’est pas possible. Le temps perdu peut faire grincer des dents, je le comprends.

L’avis de Crédit Fiché

Alors oui, je vous le dis : il est possible d’emprunter en étant par exemple chômeurs, interdit bancaire ou travailleur à petit revenu (temps partiel, intérimaire…).

Pour être tout à fait honnête avec vous, cet article aurait dû s’appeler « 7 Crédits Acceptés à Tous Les Coups… ou Presque » car aucun organisme ne peut garantir un prêt à 100 % !